建行很高冷,江湖人称小贱,“你看不惯我,又干不掉我,还得跪舔我”。

1953年,我国开展第一个五年计划,以建设156项重点工程为中心的大规模经济建设在全国陆续展开,为管理好巨额建设资金,1954年10月1日,建行含着金钥匙应运而生。

从1954年到1994年,建行一直扮演着国家开发银行的角色,办理国家基本建设预算拨款、管理财政资金和基建拨款监督。“哪里有重点工程建设,哪里就有建设银行”。改革开放后,建行陆续开办各种面向社会大众的商业银行业务。此时的建行在巨无霸工行面前就是个小透明,就像潘长江和姚明的最萌身高差。

1994年,建行剥离国家开发银行的角色,全面向现代商业银行转型,从此搭上了发展的开快车道。如今的建行仅次于工行,是中国的第二大银行。

1989年,建行杀入信用卡领域,随后加入万事达和维萨卡组织,一路狂奔,截至2018年末,累计发卡量达1.2亿张,喜提全国第二。

申卡难度:☆☆☆

提额难度:☆☆☆☆☆

羊毛力度:☆☆

风控概率:☆

建行是共和国的二公子,为建设祖国而生,江湖人称小贱,“你看不惯我,又干不掉我,还得跪舔我”,嘴上对你笑嘻嘻,实则虐你千百遍。

一、高冷是我的座右铭。

小贱象征着国家的建设和发展,四平八稳,发卡量高居第二,仅次于宇宙行。小贱曾是国民老公,白富美、小美白和土肥圆纷纷心花怒放,想得到小贱的宠幸。小贱犹如封建大家长,一切决定都是他说了算,而且是终审判决,谁敢哔哔两句,浸猪笼感受下?

二、建行AUM值。

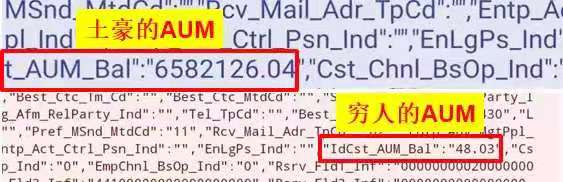

AUM指的是资产管理规模(Asset Under Management),代表某个客户在建行托管的总资产。AUM值和信用卡的额度成正比关系,很多卡友都在AUM值更新后再推倒建行。

1、统计方式。

1)统计范围。按照建行OCRM系统客户的AUM对客户进行评价,AUM包括客户在建行的存款和通过建行购买的投资产品等个人金融资产。投资主要包括基金、国债、保险及建行发行的投资理财产品等。

2)统计方法。评价客户时,采用月日均AUM指标,即当月日均存款余额+当月日均投资额计算公式为:当月日均存款余额=(∑客户某一账户存款余额*当月实存天数)/30;当月日均投资额=∑客户投资总额/30。其中:基金、账户金投资总额=份额*当前净值利得盈、汇得盈、国债的投资总额为客户实际持有余额。

3)统计规则。根据连续六个月观察客户的AUM来确定客户等级的变动。

a、每月按照当月AUM(日均值)进行评定,符合更高等级标准的客户立即升级,新增客户直接赋予其AUM对应的客户等级,此时客户状态为“正常客户”。

b、如果客户当月AUM(日均值)低于原等级的标准时,且若连续三个月的AUM都低于当前等级,则从第4个月开始,该客户被评定为“关注客户”。关注客户的当月AUM达到原等级或更高等级,则解除关注状态。

c、连续3个月被评定为“关注客户”,则从第4个月起降低评级,系统将其自动降为连续六个月之中当月AUM最大值对应的客户等级,且取消关注标志。

2、AUM常识。

1)AUM只跟存款、投资理财等资产有关,与刷卡消费和房贷无关。

2)有效流水才计入AUM统计,瞬间转进转出的钱,是无效流水。据说建行在22:15分计算存款利息,在此之前转钱进去,并在23:15之后转出,即可薅走一天的活期利息。

3)AUM值更新时间。每月8日,大概9-10日可以查到。网友表示,自己的50万在1月15日存进建行,在2月8日(未满1个月),2月AUM是36w。到了3月8日,AUM值没有更新,我在3月9日再次查询,发现3月的AUM值已经变成50w。也即是说,建行每月统计当月8日-次月7日之间的AUM值。

4)最近3/6个月AUM的统计方式=最近3/6个月的AUM值的总和÷3/6

3、AUM查询方式。

1)网点;2)自己动手,利用抓包软件抓数据。

三、抓包软件。

1、作用。抓取建行APP上的一些数据,如提额拒绝原因、AUM值。

2、安卓手机抓包软件。

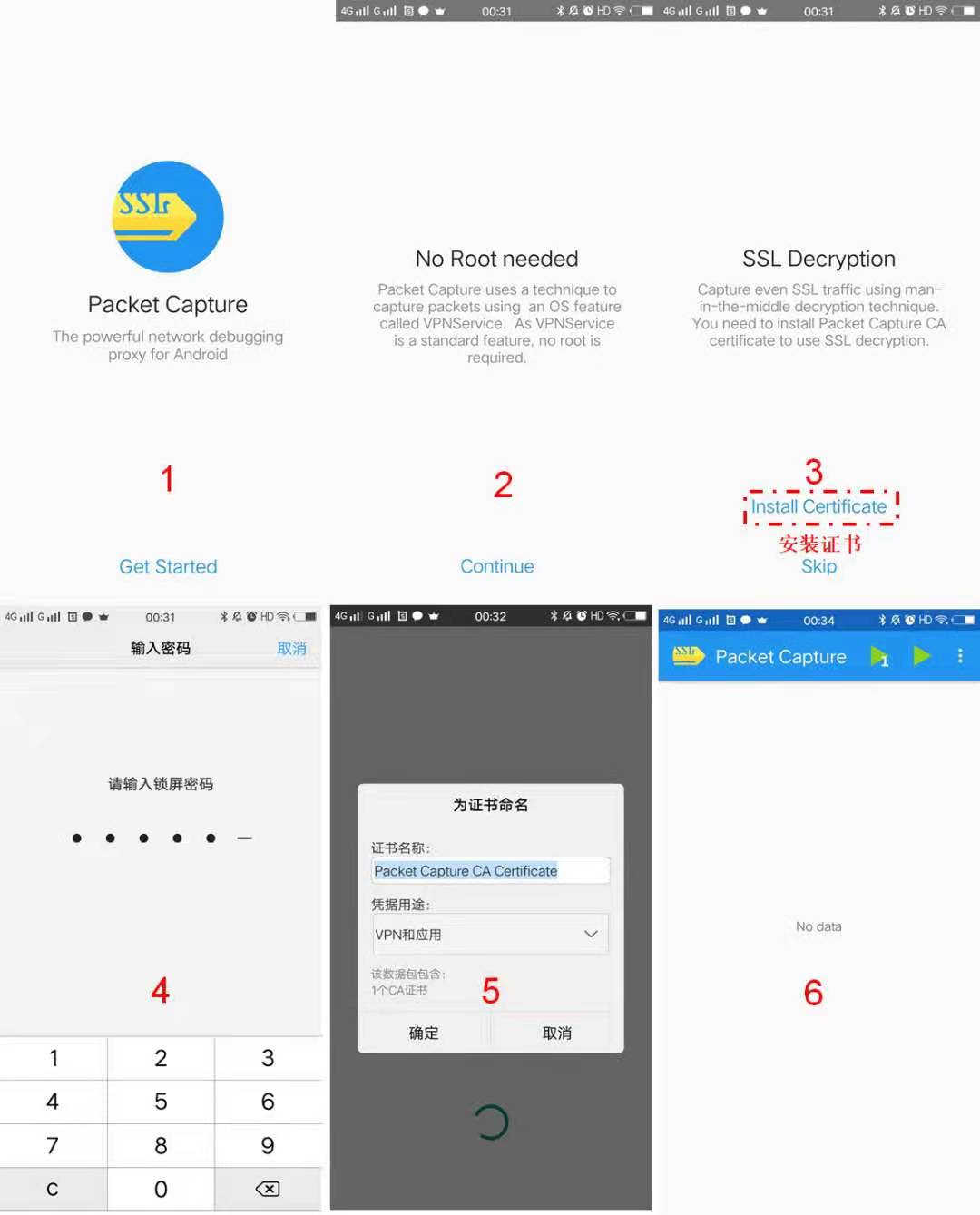

1)下载无Root抓包:packet capture软件。有些手机应用市场里面没有这个软件,请用手机浏览器,如UC,下载该软件。另外,抓包精灵APP也尝试操作,本文就不再介绍了。

2)打开packet capture软件,关掉正在运行的其他软件,否则会把不同软件的数据都抓出来,玷污眼睛。

3)建行安卓版APP4.1.7版本不给抓了,需要装4.1.5旧版本的才能搞。

a、AUM值抓包。

a)登录建行APP→打开packet capture软件→点击建行APP右上角的开始按钮→打开建行APP→点击左上角的三条杠→点击头像。

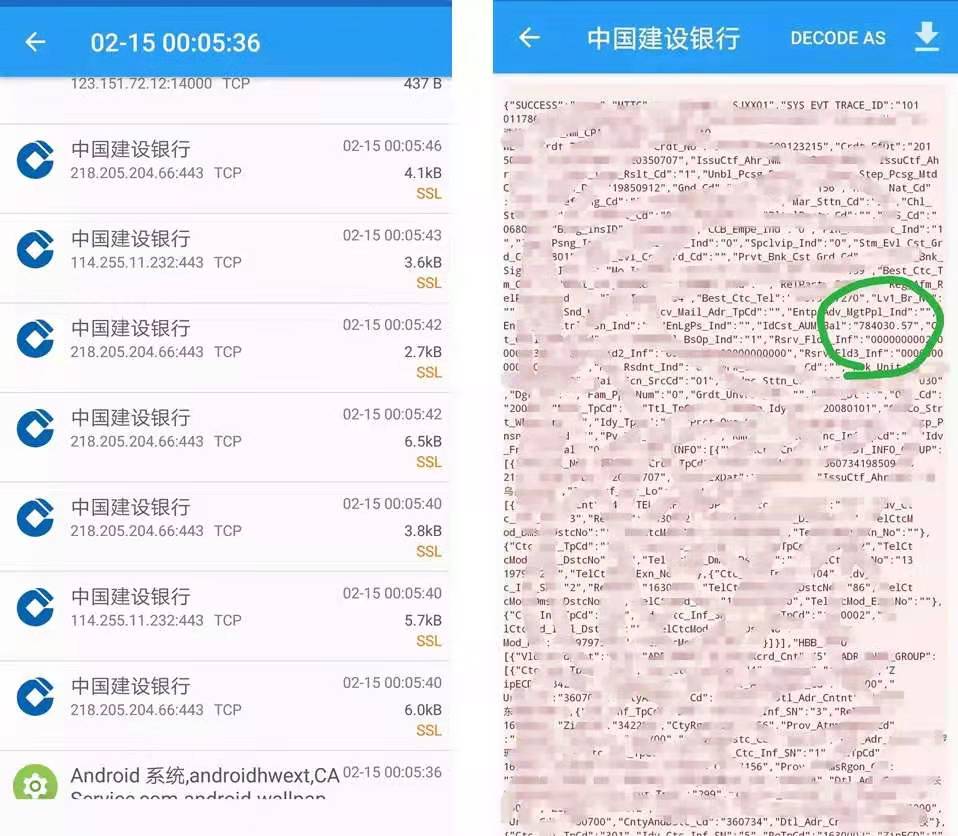

b)回到packet capture软件,有很多抓包记录,一条一条地地毯式搜索,直到出现自己的姓名、地址、手机号、身份证号码等信息,然后慢慢找,就能找到AUM值了。

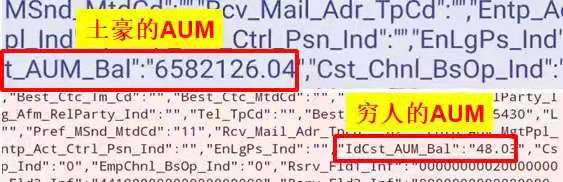

c)IdCst_AUM_Bal=AUM值;Mo_IncnAm=系统对你的月收入评估值,比如在办房贷、信用卡、贷款时填的收入水平。

根据上图可知,月入评估=12500元,AUM值=148655.85元。

b、提额抓包。

操作过程跟AUM抓包差不多,把“点击建行APP右上角的开始按钮→打开建行APP→点击左上角的三条杠→点击头像”换成“在建行APP上申请提额的过程”即可。

4)安全问题。这是无Root软件,获取了无数隐私信息,在用完后,删掉CA证书:手机设置-安全-受信任的凭证。

3、苹果版抓包软件。

下载stream软件,抓包过程跟安卓的大同小异,但是新版建行APP已经打了补丁,不给抓包,建议在电脑端下载PP助手,连接苹果手机,把PP助手同步装到苹果手机里,并通过PP助手下载建行4.1.5版本,即可抓包。

4、抓包代码。

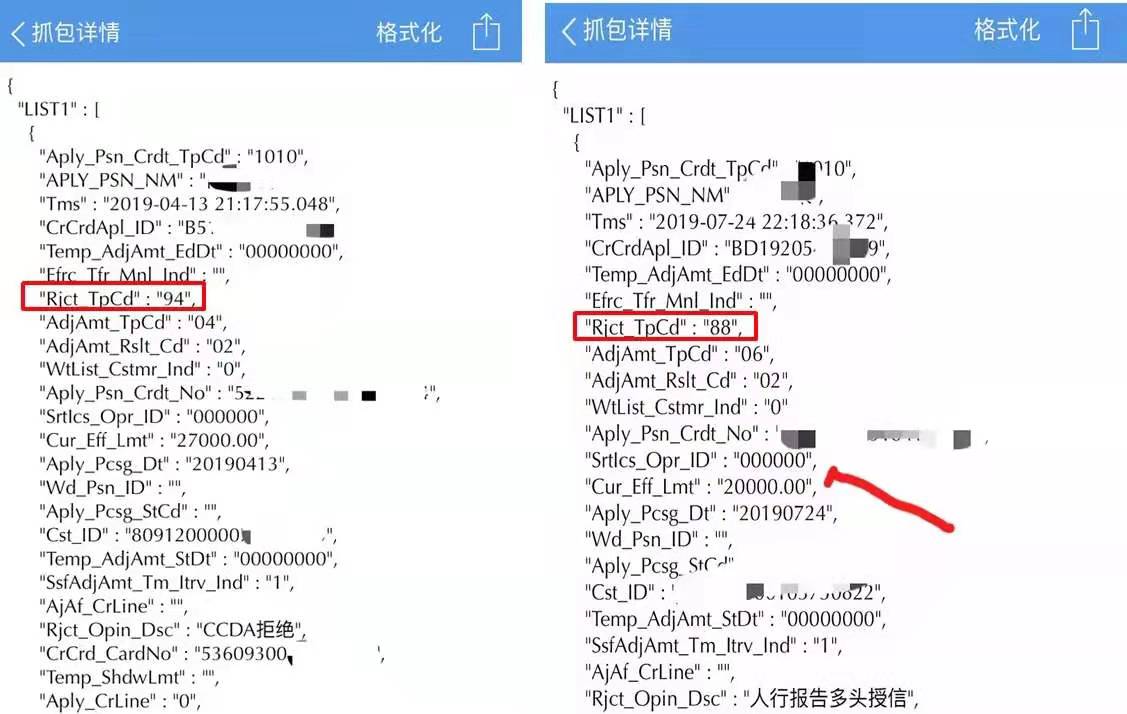

如上图,R94:综合评分不足,使用不活跃,如刷卡次数少、商户类别少、账单金额低。R88:人行多头授信。

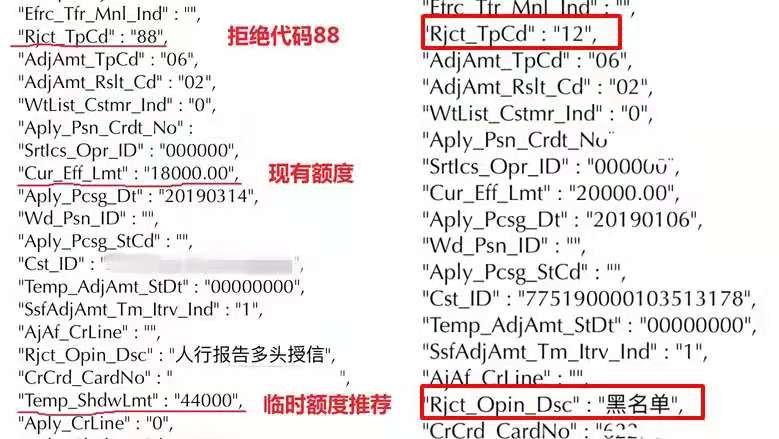

如上图,R88:影子额度,系统推荐提额,奈何因为多头授信,导致刚性扣减,无法提额。R12:黑名单,如逾期不良客户等。

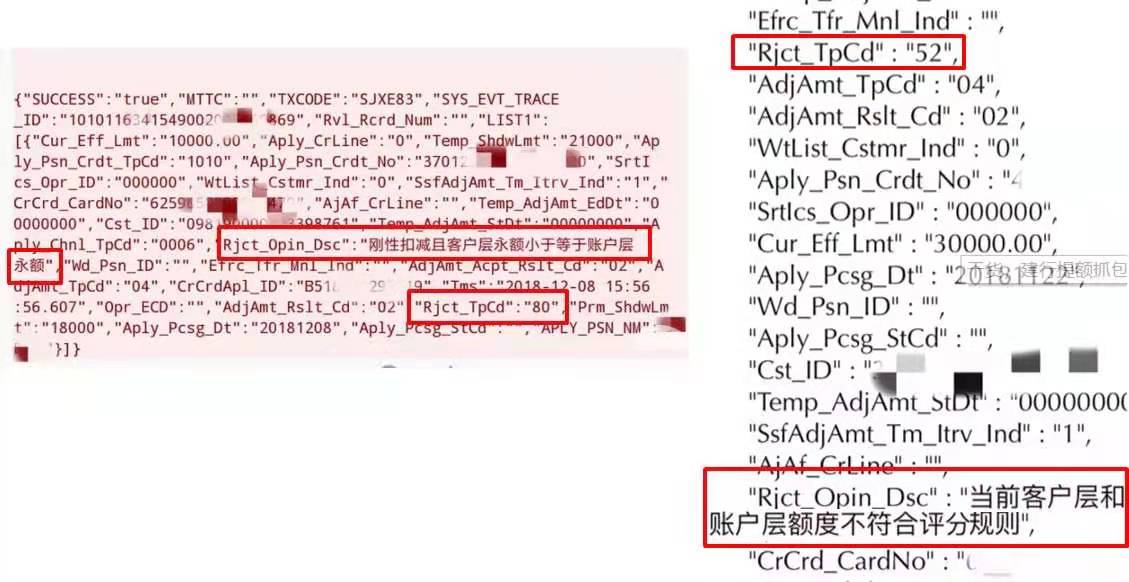

如上图,R80:总授信过高。R52:没有推荐额度,提不了。

建行抓包玩法,不知道还能玩多久,且玩且珍惜吧。

四、建行信用卡体系介绍。

1、卡种多得不要不要的,共12大类,吃喝玩乐游购娱,任君翻牌。

2、建行特点。

1)提额难。想提额吗?今晚早点睡。大几年前,中介掌握了小贱的漏洞,用套路薅羊毛和提额,小贱很受伤,索性加大管理力度。

2)忌卡多。建议在6行内推倒建行,卡多火葬场。

3)忌多头授信。除了银行的,网贷也算多头授信。

4)忌总授信过高。总授信是银行根据个人资质、征信报告等评估出来的一个授信额度,比如思聪的总首先是100w,手上卡额度已有90w,那么建行撑死就给思聪一张10w的卡。每家银行对一个人的评估结果都可能不一样,可以通过搬砖、资质进件来提高总授信。

5)不粘人。风控不严,可以任性买买买,分期、商品等骚扰电话少。

6)羊毛少。没有独立的信用卡APP,公众号功能单一,不爱跟客户撩来撩去,一副“你爱来不来”的姿态。

7)临时有毒。额度难提也就算了,好不容易出现魅惑的临时额度,却只能看看,不能动手,否则......后果很严重。

8)额度低。建行比较谨慎,平均下卡额度偏低。

9)万年黑:没法推倒建行的朋友,可以尝试推倒校友卡、ETC卡、地方特色冷僻卡种等。

3、申卡渠道。

1)网申。包括公众号、网页官网和建行APP。一般不建议网申,除非在建行的AUM值爆表。

2)网点申请。很多网点会直接给一个二维码扫码申请或者在智能机上办理,这个跟网申没区别,可以要求用纸质单进件,提交个人资质证明,秀肌肉,展示真正的实力;也可提前搬砖,或者把POS机的结算卡设置为建行储蓄卡,盘一下AUM值,为以后推倒建行卡做准备。

4、提额方法。

等待建行翻牌提额,就像在机场等一艘船。建行对多头授信和总授信过高很敏感,纯粹靠养卡提额,无论怎么努力,都有一种日了吉娃娃的感觉。

1)高账单金额,消费多,笔数多,挑逗系统,等待命运垂青。

2)临时有毒,敬而远之保平安。

3)多头授信和总授信过高,他行信用卡、贷款和网贷也算,提额火葬场。

4)现金分期提额。建行宠幸优质客户,通过现分曲线提额,就当给建行交点保护费吧。

5)曲线提额。小白金1w起(可能翻车),芭比白2w起,尊享白8w起。推倒有保底额度的卡,额度步步高不是梦。

6)网点进件提额。提供车本和车险保单、搬点砖,壕可以存50W-100W、房本、收入证明等,要求进件提额,当然各地政策可能不一样。

7)中奖提额。等待建行大赦天下,全民普提。

五、建行值得推倒的信用卡。

1、航空白金卡。

小白金,买买买10笔免年费,懒人必备躺赚航空里程,南航和海航白金卡14比1兑换里程,东航和国航12比1兑换里程。

2、小白金。

1)全球支付卡。免各种外币兑换费,人民币入账,出国达人专享。

2)港澳台白金卡。免各种外币兑换费,人民币入账,享受港澳台合作商圈买买买优惠。

3)热购白、变形金刚白等,也可以考虑。

4)芭比白。起步价2w,曲线提额好帮手。

3、家庭挚爱白金卡。刚性年费580元/年,无限次一线城市三甲医院专家门诊免费预约,全年三次一对一免费全程陪诊,每年6次单程50公里内免费代驾服务等。其他权益,详见官网。

4、校友卡。情怀卡,建行和 N 个高校眉来眼去,身份象征,下卡率高。

5、尊享白。起步价8w,封顶100w,年费1800/年,自带双倍积分外挂。2019年底前可用40w万分兑换年费,且附属卡有效期内免年费。可网申,若首卡8w起,则二卡可推倒尊享白;或者搬砖50-100w砸晕建行,挥一挥衣袖,只带走一张尊享白。权益多多,可低价入住星级酒店,机场接送&PriorityPass贵宾厅,免费代驾等,详见官网。

6、无限钻石卡。起步50w,封顶500w,需银行邀请或资产达标才能办理。

7、智尊钻石卡。 起步80w,封顶800w,需银行邀请或资产达标才能办理。

六、分期产品。

建行的分期产品都是给优质客户准备的,但介意多头授信和总授信过高,且借且珍惜。

1、购车分期。

到建行指定的汽车经销商支付首付购车,其余款项可以分期偿还,可选择12、18、24、36、48、60期。

2、分期通。以信用卡形式上征信,最高30w,最长分期60期,提前还款不罚息。需在指定商户上刷卡消费,如大额耐用品、婚庆、育儿、安家、健康等领域,自动分期偿还。一般费率为0.5%月,活动期优质客户可以低至0.35%/月。

3、安居金融。在装修家庭住宅时的硬装、软装、家具、家电等大额消费信贷。

4、快贷。

快贷属于贷款贷款,审批过后一年有效,最高30w,循环使用,可随借随还和分期偿还,年息低至4.3%,周转神器萌萌哒。

七、建行,冷得像一座冰山。

水至清则无鱼,银至建则无敌。建行只对白富美和小美白心花怒放,努力吧,用人世间最柔软的武器--软(ren)妹(min)币(bi),来融化这座冰山吧!